このまま社長業やってて、本当に退職金貰えるかな?

老後の資金って、実際どれくらい必要なのかな?

みんな資産運用って、何をしているのだろう?

こんな疑問にお答えします。

僕は、現在、4社の会社を経営していて、

全力で、自分の事業に時間とお金を投資しています。

ですから、正直、資産運用はあまり気にしてきませんでした。

実は、過去には、株式投資で、痛いおもいもしているからです。

先日、このブログを読んでくれている、

友人の社長とズームミーティングをしていたら、

「FIREって知っている?」

と聞かれました。

目次

- FIREとは何か?

- 実は間違っていなかった年金では2000万不足問題、社長だと1億足りない

- 僕の確定拠出年金個人型・イデコ(iDeCo)成功体験

FIREとは何か?

缶コーヒーの話をしようとしているのではありません。

資産形成がテーマです。

ようはお金持ちになりましょうっていう話です。

FIRE ( Financial Independence, Retire Early )

経済的独立と早期退職を目標とするライフスタイルを啓蒙するムーブメント Wikiより

僕は、既に49歳なんで、もはやアーリーリタイアメント、

若くして引退・退職するという部類には入いりません。

だから、関係ないやと思った、あなた、

(僕も、最初はそう思いました)

そうでもないんです。

さきの友人の社長は、このFIRE ( Financial Independence, Retire Early )を実践しているとのこと。

彼が言うには、、

中小企業の社長の老後は、必ずしも、安泰ではない。

なぜなら、

会社の倒産もあるし、

倒産までいかなくても、

その時の会社の状況で、退職金を十分に貰えないかもしれん。

そこで、でてきたのが、

さきほどのFIRE です。

これ勉強して、ブログやYouTubeの記事にすれば、

全国の社長仲間のお役に立つとアドバイスを貰った。

その場で出たが、

1億円の金融資産を作ることが必要、

「1億円倶楽部」という言葉だった。

実は間違っていなかった年金では2000万不足問題、社長だと1億足りない

ちょっと前に、

金融庁審議会のワーキンググループが、

老後を安心して暮らすには、年金だけでは足りなくて、

2,000万貯める必要があるという、レポートを作りました。

これが、いわゆる

「老後年金2000万不足問題」とか「老後2000万円問題」と言われるものだ。

その後、

麻生金融相が「年金制度自体が崩壊するかのごときに思われる表現になっていた」

として、正式な報告書として受け取らないなど、大きな話題となった。

賛否両論というか、

当時、そんな大金が庶民に貯められるかという、切れ気味の意見で、

いっぱいでした。

しかし、

よく調べたら、全然、間違ってなかったー。

例えば、夫65歳で定年、妻60歳で、夫婦ともに無職だとする。

そこから、幸いにも夫婦ともに元気で、夫95歳、妻90歳を迎える。

その間、受け取る公的年金は19.1万円で、

平均的な支出が月26.4万円となる。

他に若干の収入があっても、毎月5.5万円不足する試算となる。

で、

この毎月5.5万円不足×12がヶ月×30年が、約2,000万となるんです。

というわけで、

年金の受取額は、人によって違いますが、

毎月5.5万足りないと、30年で、2,000万というのがポイントです。

ただ、

おいおい、ちょっと待てよ!!

年金受取額は、そんなに大差ないと思いますが、

現在の、年収なんて、人によって大きく違いますよね。

2倍、3倍なんて、ざらにあります。

ということは、

支出の月26.4万円で、良いのかな?という話です。

ちなみに、

26.4万×12=316.8万

まあね、

その年だったら、僕の場合は、

住宅ローンも終わっているし、教育費も終わっている。

だから、今の年収まではいらない。

でもなー、

じゃあ、

まあ、月収42.9万だとします。

これで、年収515万。これくらいはいるかもな?

となると、不足分は以下の式

計算式 月22万円 × 12か月 × 30年 = 7920万円

この7920万円に、最初の不足分2000万をたすと、約1億円の不足。

「うっ」という感じになるのは、僕だけですかね?

いやいや、そんな長生きしないよ、

という反論も聞こえてきそうです。

人生100年時代なんて、言葉もあるけど、単なるスローガンでしょと思ってました。

けど、

実際に、日本人は長寿化している。

1950年頃の男性の平均寿命は約60歳だったのが、現在は約81歳まで伸びた。

確かに、自分の親とか身の回りや、

テレビの世界でも、リアルに高齢化が進んでいる。

だから、子供がいる人は、子供に迷惑かけないためにも、

「人生100年時代」を受け止めて、

真面目に、老後の生活設計を立てなきゃいけない時代なんです。

僕の確定拠出年金個人型・イデコ(iDeCo)成功体験

じゃあ、どうすれば、いいのか?

という話なんですが。

最初の、FIRE の話なんです。

資産運用して、

金融資産1億円倶楽部の仲間入りをすれば、

最低でも、1億円の試算を切り崩して、100歳まで30年持ちます。

それどころか、

さっきの月30万足りない資産で、年間330万不足だったので、

1億円も金融資産があれば、

利回り3.3%あれば、その金利収入だけで、不足分が賄える。

つまり、元本の1億円は減っていかないのです。

ここまでくれば、だいぶ、安心です。

ここからの具体的なFIREのやり方については、

これから僕が勉強して、紹介しますということで、

「つづく」

なんですが、それでは怒られそうなので、

ちょっとだけ、僕の投資経験の成功と失敗を紹介します。

・おススメの投資運用先(僕の成功談)

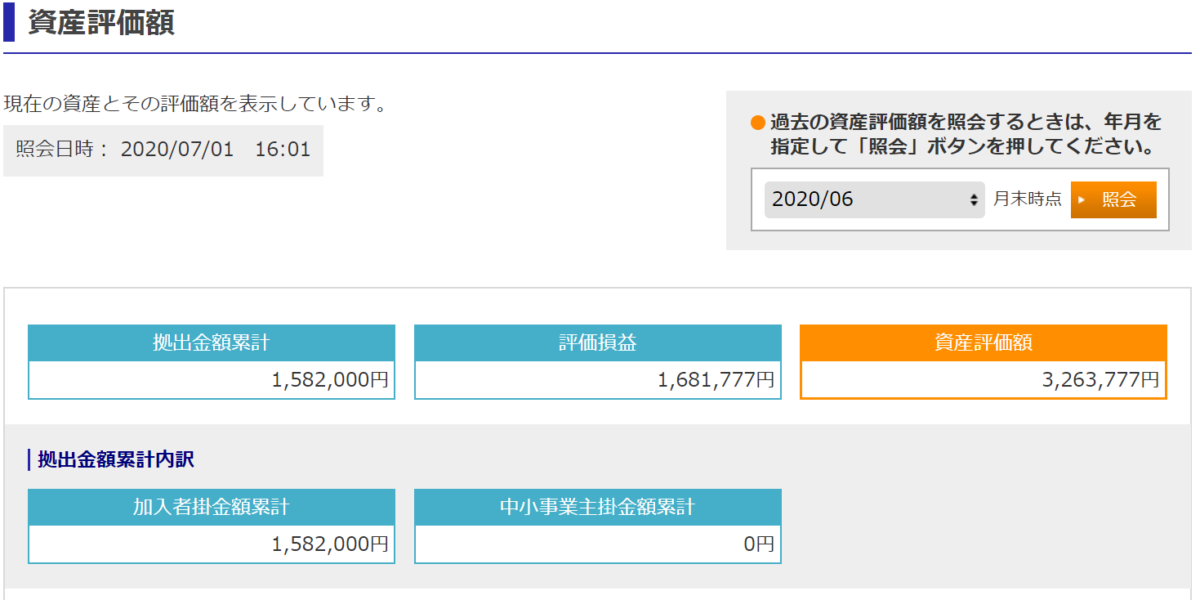

これは確定拠出型年金、いわゆるイデコ(iDeCo)です。

こんな感じで、

支払った額が、約2倍になっています。

今の投資内容は、以下のとおり

外国株式でほとんど儲けました。

今は、それ以外に外国債券に4割です。

日本のものは、一切ないので、ちょっと偏っていますね。

いやー、

こんないけるとわかっていたら、

もっとたくさん積み立てておくんだったー(泣。

ただし、60歳になるまで、確定拠出年金は引き出すことができません。

iDeCo<イデコ>(個人型確定拠出年金)は、加入者それぞれの口座に老後資金を積み立てていきます。

積み立てた年金資産は加入者自らが運用することができ、それらの運用の仕方によって老後に受け取る金額が変わります。

また様々な税制優遇が受けられ、運用の成果によっては受取額の大幅アップも期待できます。

ただし自身の運用次第で受取額が目減りする可能性もあるので、運用商品を吟味して長期的に考えていくことが大切です。

まとめ

人生100歳時代では、年金だけだと2000万は不足する。

社長時代のゆとりある生活を維持するためには、1億円不足。

そのために、FIREで、資産運用して、金融資産1億円倶楽部を目指す。

僕の唯一の投資成功体験は、確定拠出年金個人型・イデコ(iDeCo)で、運用期間10年で約2倍。

これから、FIREを学び、

金融資産1億円を目指す。

実際に、1億円を達成したら、流石にそれを記事にするのもいやらしいので、

ひっそり、缶コーヒーのFIREの写真を使いますから、

その時は、あいつやったなと、ひそかに祝ってください。

今回、僕の投資の失敗体験を共有しようと思いましたが、

それはまた次回に。

YouTubeでは、紹介しています。